大家好!今天给各位分享顺丰控股报表附注的知识,其中也会对顺丰控股的财务报表分析进行解释,如果能碰巧解决你现在面临的问题,别忘了关注本站,现在开始吧!

本篇目录:

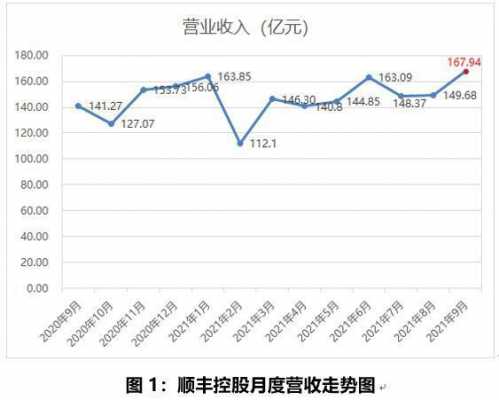

顺丰全年收入破1500亿,新业务占比28%,业绩是如何做到稳步成长的?_百度...

1、顺丰一直都是快递行业里面的佼佼者,不仅速度能比其他快递好很多,就连服务方面也是很好的。顺丰全年收入破1500亿,新业务占比28%,业绩稳步上涨,许多人都看好顺丰。

-图1")

2、在如此大的竞争压力下,顺丰去年营收额破1500亿,业务量猛增近七成。3月17日晚间,顺丰控股(00235SZ)发布2020年年报。

3、顺丰控股已经完成了多项融资计划,未来一年内,有望开启更大规模的物流中心建设。从顺丰公布的财报来看,过去一年,顺丰实现了1500亿的营收,但毛利率持续走低。

顺丰财务报表里没有折旧?

按照新准则编制的资产负债表里,没有累计折旧这个项目,因为固定资产项目反映的是固定资产的账面价值。固定资产的账面价值=固定资产原值-累计折旧-固定资产的坏账准备。

折旧与摊销都在资产负债表里显示;折旧是固定资产的备抵科目,在资产负债表中固定资产的下方显示;摊销是无形资产的备抵科目,在资产负债表中无形资产的下方显示。

-图2")

如果资产负债表没有列出累计折旧,可能是因为在编制财务报表时使用了直接成本法,而不是使用间接成本法。在直接成本法中,折旧费用是直接计入成本,而不是在资产负债表中单独列出。

折旧是固定资产的抵减科目。报表上的固定资产是净值,是资产原值减去折旧后的数额。计算折旧的方法有很多种:直线法、双倍余额递减法、年数总和法等等。

借:管理费用,销售费用,其他业务成本等科目,贷:累计折旧—某某固定资产。通过这个分录就可以看出来,折旧会在资产负债表的累计折旧栏次,期末未分配利润体现。会在利润表的期间费用或者营业成本栏次体现。

《企业会计准则讲解2008》中第三十一章财务报表列报的关于一般企业财务报表的列报中的第四条的具体内容如下:根据有关科目余额减去其备抵科目余额后的净额填列。

-图3")

3600亿顺丰业绩爆雷!市值跌2000亿,股民户均亏125万

1、据公开数据显示,截至2021年2月28日,持有顺丰的股民户数为152万户。按照2月18日以来市值蒸发数据来粗略计算,152万户股民,户均亏损约125万。此外,顺丰控股还是公募基金持仓的标的。

2、截至4月8日收盘,顺丰报80.80元,总市值3682亿元。总市值蒸发2000亿元。实际控制人王伟持有顺丰60%左右的股份,市值缩水1000多亿元。就在顺丰2月18日开始下跌趋势后,许多券商仍看起来看涨。

3、【侨报网综合讯】顺丰控股北京时间8日发布2021年第一季度业绩预告称,预计一季度亏损9亿至11亿元。9日早盘,顺丰控股一字跌停。随后,“顺丰跌停”“顺丰董事长王卫因预亏致歉”登上微博热搜。

到此,以上就是小编对于顺丰控股的财务报表分析的问题就介绍到这了,希望介绍的几点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。

微信扫一扫打赏

微信扫一扫打赏