大家好!今天给各位分享控股合并的流程的知识,其中也会对控股合并的条件进行解释,如果能碰巧解决你现在面临的问题,别忘了关注本站,现在开始吧!

本篇目录:

法定合并程序有哪些

1、法律主观:公司合并应当订立合同,经过股东会特别表决做出合并决议,应当通知债权人,合并后,公司的劳动合同仍然应当继续履行,公司合并不需要清算,分立也不需要。

-图1")

2、法律主观:企业分立的程序与公司合并一致,需要按照严格的法定程序进行,大致过程如下: 董事会拟订分立方案报股东大会作出决议。 由分立各方,即原公司股东就分立的有关具体事项订立协议。 依法办理有关审批手续。

3、法律分析:公司合并程序的具体程序是:董事会制订合并方案;签订公司的合并协议;编制资产负债表和财产清单;合并决议的形成;向债权人通知和公告;合并登记。

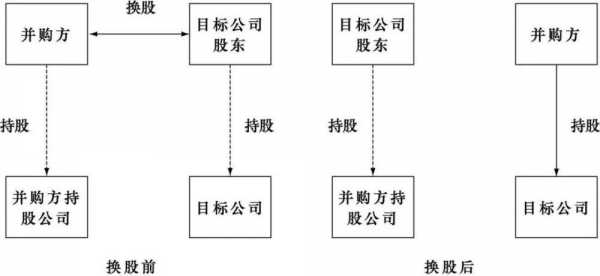

同一控制下的企业合并

同一控制下的企业合并是指参与合并的企业在合并前后均受同一方或相同的多方最终控制且该控制并非暂时性的企业合并。

同一控制下企业合并 的 “同一控制”是指二者企业有共同的母公司或他们都受另一家公司控制。

-图2")

同一控制下的企业合并解释如下:同一控制下企业合并是指参与合并的企业在合并前后均受同一方或相同的多方最终控制且该控制并非暂时性的企业合并。

同一控制下企业合并该怎样处理

1、对于同一控制下的控股合并,在合并当期编制合并财务报表时,应当对合并资产负债表的期初数进行调整,同时应当对比较报表的相关项目进行调整,视同合并后的报告主体在以前期间一直存在。

2、合并方在同一控制下企业合并中取得的有关资产和负债不应因该项合并而改记其账面价值,从最终控制方的角度,该项交易或事项仅是其原本已经控制的资产、负债空间位置的转移,原则上不应影响所涉及资产、负债的计价基础变化。

3、根据查询百度百科信息显示,同一控制下企业合并的处理原则是合并方在合并中确认取得的被合并方的资产和负债仅限于被合并方账面上原已确认的资产和负债,合并中不产生新的资产和负债。

-图3")

4、【答案】:D 选项A,无论是同一控制还是非同一控制下的企业合并,编制合并财务报表时,都需要将长期股权投资从成本法调整为权益法。

5、同一控制下的企业合并,合并方应遵循以下原则进行相关的处理。合并方在合并中确认取得的被合并方的资产负债仅限于被合并方账面上原已确认的资产和负债,合并中不产生新的资产和负债,即按原有资产负债确认。

6、同一控制下企业合并采用权益结合法。权益结合法的会计处理分以下几个步骤:(1)所有者权益合并。这是权益结合***计处理的关键。应借记长期投资(被并企业净资产账面价值),贷记股本(股票面值)、资本公积、留存利润等账户。

到此,以上就是小编对于控股合并的条件的问题就介绍到这了,希望介绍的几点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。

微信扫一扫打赏

微信扫一扫打赏