大家好!今天给各位分享合并报表控股少于50的知识,其中也会对合并报表100%控股还需要转权益么进行解释,如果能碰巧解决你现在面临的问题,别忘了关注本站,现在开始吧!

本篇目录:

- 1、财务中的合并报表的概念是针对母子公司的吗?控股多少比例才需要做合并报...

- 2、控股双方各占50%股份如何编制合并报表

- 3、占股多少可以合并报表?

- 4、...低于百分之五十的股权,收益是否算在企业合并报表中?

- 5、公司对公司之间持股比例达到多少才可以合并报表?

财务中的合并报表的概念是针对母子公司的吗?控股多少比例才需要做合并报...

1、你好,合并报表是针对能被母公司控制的企业(即子公司),一般控股比例超过50%可认为达到控制。

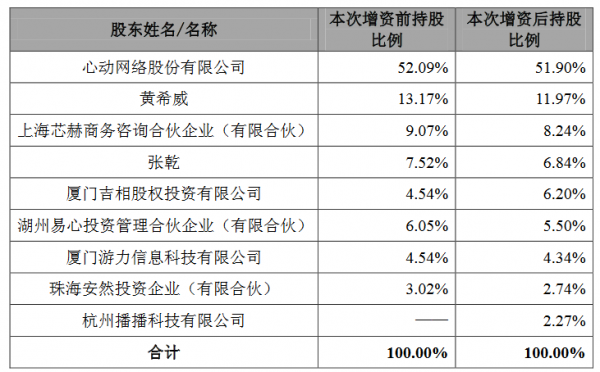

-图1")

2、合并报表的编制时间由公司自己定,当然一般都是期末。

3、也不需要合并财务报表。 具有临时性控制:如果控股股权是为了转售,而非长期控制企业,则不需要合并财务报表。

4、即不论拥有权益性资本的比例为多少,只要能控制,均应纳入合并范围。控制,是指一个企业能够决定另一个企业的财务和经营政策,并能据以从另一个企业的经营活动中获取利益的权力。

5、母子公司是需要编制合并报表的。编制合并报表就是把两个公司看作一个公司出具报表母公司应当将其全部子公司纳入合并财务报表的合并范围。

-图2")

控股双方各占50%股份如何编制合并报表

(7)若有少数股权,在合并工作底稿上确立当年属于少数股东的子公司净利润,应相应增加少数股东权益。(8)抵消母、子公司间的应收应付等往来项目。

但是现行准则规定,除同一控制下企业合并合并日编制的合并财务报表是按照成本法编制以外,其余的合并财务报表均应按照权益法编制,也就是需要将个别财务报表中对子公司长期股权投资由原成本法调整为权益法。

合并财务报表的合并范围应当以控制为基础予以确定。控制是指一个企业能够决定另一个企业的财务和经营政策,并能据以从另一个企业的经营活动中获取利益的权力。母公司应当将其全部子公司纳入合并财务报表的合并范围。

占股多少可以合并报表?

老准则即1992年11月颁发的《企业会计准则》第63条规定:“企业对外投资如占被投资企业资本总额半数以上,或者实质上拥有被投资企业控制权的,应当编制合并会计报表。

-图3")

合并报表是针对能被母公司控制的企业(即子公司),一般控股比例超过50%可认为达到控制。需要注意的是联营企业是不能合并的。

不纳入。20%的是联营企业,不纳入合并,一般是持股50%以上的子公司纳入合并。合并报表是指由母公司编制的包括所有控股子公司会计报表的有关。

...低于百分之五十的股权,收益是否算在企业合并报表中?

根据中美两国的会计准则(制度)的规定,对于只拥有30%股权的子公司,一般情况下,均无需纳入合并报表体系,但需按照权益法进行股权核算。对于中国来说,使用经改进后的简单权益法,而美国使用复杂权益法核算。

负债、收入、费用中所占的份额与合营者的会计报表的类似项目逐项合并,相应地,合营者报表中“长期股权投资——合营企业”项目将按其在合营企业的股东权益中所占的比例进行抵消。

按照收入总额全额合并。没有法律条文,连会计准则都算不上法律,只能算部门规章吧,所以其解释权应该在财政部。财政部下发的准则讲解就是按全额纳入的。

以及是否与原公司的合并报表进行计算。总的来说,在产权交易所挂牌交易期间产生的损失和收益通常不与原公司的合并报表进行计算,而是单独报告或作为非常规项目呈现。

公司对公司之间持股比例达到多少才可以合并报表?

是的,合并报表通常是针对母子公司的。一般来说,如果母公司持有子公司50%或以上的股份,就需要进行合并报表。但具体情况可能因地区和法规而异,需要进一步查询相关规定。

不纳入。20%的是联营企业,不纳入合并,一般是持股50%以上的子公司纳入合并。合并报表是指由母公司编制的包括所有控股子公司会计报表的有关。

不低于51。股权超过51不一定会并表,对于合并范围的考虑,唯一的标准是控制,和持股比例无关。并且还要看股东会及董事会投票机制,是不是很多事情都有一致同意,还有具体经营的管理权。

到此,以上就是小编对于合并报表100%控股还需要转权益么的问题就介绍到这了,希望介绍的几点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。

微信扫一扫打赏

微信扫一扫打赏