大家好!今天给各位分享企业控股合并增值税的知识,其中也会对控股合并税务处理进行解释,如果能碰巧解决你现在面临的问题,别忘了关注本站,现在开始吧!

本篇目录:

企业合并涉及到那些税收?

1、企业合并涉及到的税种:契税 两个或两个以上的企业,依据法律规定、合同约定,合并改建为一个企业,且原投资主体存续的,对其合并后的企业承受原合并各方的土地、房屋权属,免征契税。

-图1")

2、被合并企业股东换取合并企业的股权或非股权支付,实现两个或两个以上企业的依法合并。 (一)流转税。

3、企业合并,通常情况下,被合并企业应视为按公允价值转让、处置全部资产,计算资产的转让所得,依法缴纳所得税。被合并企业以前年度的亏损,不得结转到合并企业弥补。

4、企业并购或收购破产企业,只涉及办理房产证、土地征时缴纳的契税,税率一般为3%,各地税率有所不同。企业并购包括兼并和收购两层含义、两种方式。国际上习惯将兼并和收购合在一起使用,统称为M&A,在我国称为并购。

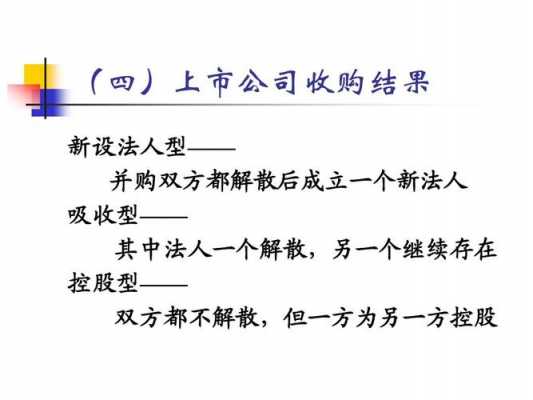

同一控制下企业合并的会计核算

合并日,是指合并方实际取得对被合并方控制权的日期。《企业会计准则第20号——企业合并》规定,同一控制下企业合并的会计核算,是按照吸收合并和控股合并两种方式分别进行核算。

-图2")

同一控制下企业合并采用权益结合法。权益结合法的会计处理分以下几个步骤:(1)所有者权益合并。这是权益结合***计处理的关键。应借记长期投资(被并企业净资产账面价值),贷记股本(股票面值)、资本公积、留存利润等账户。

.合并中取得资产、负债入账价值的确定 合并方对同一控制下吸收合并中取得的资产、负债应当按照相关资产、负债在被合并方的原账面价值入账。

企业吸收合并要交税吗

合并一般不须经清算程序。企业合并时,合并各方的债权、债务由合并后的企业或者新设的企业承继。

法律主观:根据《 公司法 》第一百七十二条规定,公司合并可以采取 吸收合并 或者新设合并。一个公司吸收其他公司为吸收合并,被吸收的公司解散。两个以上公司合并设立一个新的公司为新设合并,合并各方解散。

-图3")

建议通过税务筹划,合理合法节省税务成本。企业财富安全研究院19年的行业经验,经历了众多企业资产重组合并的案例,拥有独家版权“企业财富安全管理技术与流程集成系统”,可帮助企业预控风险,最大程度节税/省税/少交税。

一般税务处理:合并企业接受被合并企业资产和负债的计税基础,以公允价值确定;被合并企业的亏损不得在合并企业结转弥补。

法律主观:企业吸收合并的条件是经过股东大会的特别表决通过。公司合并的方式有新设合并以及吸收合并。吸收合并是一个公司成为另一个公司的一部分,涉及到两个公司。

开具增值税专用发票,交税或者平进平出:如果这样操作,是否会变性为买卖土地(先买卖土地,再吸收合并),因为目前合法操作仅能进行在建工程转让(有25%限制)。直接变更土地出让的相关票据 难度系数非常高。

吸收合并的税务处理怎么做

1、当事各方可选择按下列规定进行所得税处理:①被合并企业不确认全部资产的转让所得或损失,不计算缴纳所得税。

2、处理账务:根据合并方和被合并方的账务处理规定,将无形资产的价值、增值税纳税义务等相关信息记入账簿,并及时反映在财务报表中。

3、可以选择按以下规定处理: 合并企业接受被合并企业资产和负债的计税基础,以被合并企业的原有计税基础确定。 被合并企业合并前的相关所得税事项由合并企业承继。

4、法律分析:企业依法合并后,有关税务事项按以下规定处理:纳税人的处理;资产计价的税务处理;减免税优惠的处理;亏损弥补的处理。

到此,以上就是小编对于控股合并税务处理的问题就介绍到这了,希望介绍的几点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。

微信扫一扫打赏

微信扫一扫打赏