大家好!今天给各位分享企业控股合并成本的知识,其中也会对控股合并的合并成本进行解释,如果能碰巧解决你现在面临的问题,别忘了关注本站,现在开始吧!

本篇目录:

非同一控制下的企业合并,会计处理时应选择什么计量属性?合并成本如何...

非同一控制下企业合并中,购买方应当按照确定的企业合并成本作为长期股权投资的初始投资成本。企业合并成本包括购买方付出的资产、发生或承担的负债、发行的权益性证券的公允价值计量之和。

-图1")

非同一控制下的企业合并,如果控制股权在50%以上的,采用成本法核算。如果是低于50%而大于20%,也是就具有共同控制和重大影响的,采用权益法核算。

非同一控制下的企业合并中,一般应考虑企业合并合同、协议以及其他相关因素来确定购买方。

非同一控制下企业合并的处理原则 (一)确定购买方 购买方是指在企业合并中取得对另一方或多方控制权的一方。

非同一控制下的企业合并,投出资产为非货币性资产时,投出资产公允价值与其账面价值的差额应分不同资产进行会计处理:(1)合并对价为固定资产或无形资产,其差额计入营业外收入或营业外支出。

-图2")

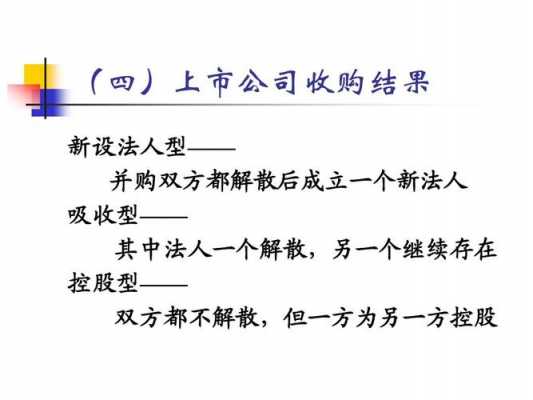

同一控制下企业合并的会计核算

1、合并日,是指合并方实际取得对被合并方控制权的日期。《企业会计准则第20号——企业合并》规定,同一控制下企业合并的会计核算,是按照吸收合并和控股合并两种方式分别进行核算。

2、同一控制下企业合并采用权益结合法。权益结合法的会计处理分以下几个步骤:(1)所有者权益合并。这是权益结合***计处理的关键。应借记长期投资(被并企业净资产账面价值),贷记股本(股票面值)、资本公积、留存利润等账户。

3、.合并中取得资产、负债入账价值的确定 合并方对同一控制下吸收合并中取得的资产、负债应当按照相关资产、负债在被合并方的原账面价值入账。

同一控制下企业合并的入账价值、初始投资成本和合并成本怎么确定呢...

1、合并方在合并中取得的被合并方各项资产和负债应维持其在被合并方的原账面价值不变。

-图3")

2、(1)同一控制下的企业合并取得的股权投资,合并方以支付现金、转让非现金资产或承担债务方式作为合并对价的。应当在合并日按照取得被合并方所有者权益账面价值的份额作为长期股权投资的初始投资成本。

3、合并日初始投资成本=合并日相对于最终控制方而言的被合并方所有者权益账面价值*持股比例+商誉。

4、非同一控制下,作为合并成本。但以下两种情况除外:以发行债券方式进行的企业合并,与发行债券相关的佣金、手续费等应计入负债的初始计量金额中。

5、非同一控制下企业合并中,购买方应当按照确定的企业合并成本作为长期股权投资的初始投资成本。企业合并成本包括购买方付出的资产、发生或承担的负债、发行的权益性证券的公允价值计量之和。

6、初始投资成本是指长期股权投资初始计量时的金额 同一控制下企业合并初始投资成本为享有的合并日被合并方所有者权益账面价值的份额。

到此,以上就是小编对于控股合并的合并成本的问题就介绍到这了,希望介绍的几点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。

微信扫一扫打赏

微信扫一扫打赏