大家好!今天给各位分享交叉持股抵消的知识,其中也会对交叉持股合并基本处理原则进行解释,如果能碰巧解决你现在面临的问题,别忘了关注本站,现在开始吧!

本篇目录:

借贷已经抵消怎么办

贷款人可以注销掉贷款账户,并解绑关联的银行卡以及更改手机号的服务密码等,以免软件后台查询手机通话信息等隐私信息,最后卸载掉贷款软件并在支付宝等软件解除授信即可。

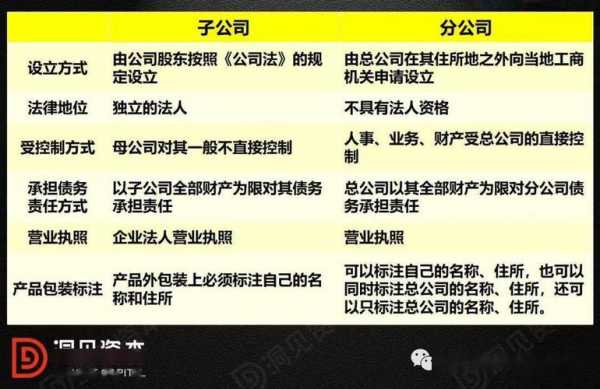

-图1")

尽快与借贷平台沟通: 跟借贷平台直接交流,解释您的困境,尝试协商延期还款、重新安排还款计划或降低利率等方式。他们可能愿意提供某些灵活的解决方案。 寻求亲朋好友的帮助: 考虑向亲朋好友借钱以偿还部分或全部债务。

向亲朋好友借钱。无法向贷款机构借钱,用户可以先向亲朋好友借钱,向亲朋好友借钱可以解决短时间***不灵的问题。改正过度借贷的毛病。用户网贷太多是因为存在过度借贷的情况,只要改正这个毛病,后续就可以正常借款。

钱还了借条没收回来怎么办已经还钱但欠条没有收回的办法:还款人可以从其他方面证明自己的还款行为。

债权人已经取得了抵押物后,如果已经把债务抵消了,那么债务人就不需要再承担借款利息了,如果尚不足以抵偿债务的情况下,依然承担借款利息。贷款利率,贷款利息。利率是指一定时期内利息额与借贷资金额(本金)的比率。

-图2")

第一联给员工,记账联入账作为附件,还有存根联就保留好了。冲减流程:一般预借差旅费, 而且差旅费报销单格式正确的话可以直接冲减借款,剩余的交回公司,就不用那么麻烦,要是采购物资的,那就单独报销。

关于非全资子公司合并报表的抵消问题,急,希望可以做详细解答

1、在非全资子公司情况下,子公司当年实现的净利润,大部分成为母公司的投资收益,其他部分成为少数股东权益,而少数股东权益损益在合并财务报表上应单独反映。则在编制合并利润表、合并所有者权益变动表时。

2、在子公司为全资子公司的情况下,母公司对子公司长期股权投资的金额和子公司所有者权益各项目的金额应当全额抵销。

3、合并报表的会计处理只对当期有效,而且不会影响个别报表。本期编制合并报表的期初数是从个别报表直接获取的数据,所以要重新调整期初数据。不然你的合并报表期初数和上期的期末数是不相等的。

-图3")

企业期初数不在合并范围如何抵消分录

企业期初数不在合并范围抵消分录的方法:合并报表对子公司投资由成本法调整为权益法,调整本期长投损益调整科目。抵消子公司所有者权益项目。抵消调整分录1多确认的投资收益,确认归属少数股东的损益。

合并抵消分录和普通分录不同的地方在于不需要过账,不会导致当期和以后其他个别期间的报表财务相关项目的数据发生变化。

是合并报表的抵消分录的话,对子公司的个别财务报表进行调整(调整分录)。(1)属于同一控制下企业合并中取得的子公司。

到此,以上就是小编对于交叉持股合并基本处理原则的问题就介绍到这了,希望介绍的几点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。

微信扫一扫打赏

微信扫一扫打赏